Paul O’Connor, Responsabile del Multi-Asset Team basato in UK di Janus Henderson Investors

I mercati finanziari rimangono fortemente focalizzati sul cosiddetto Wuhan Novel Coronavirus, che, come noto, si sta diffondendo rapidamente. Il calo odierno dell’8% dell’indice composito di Shanghai, con la riapertura dei mercati azionari cinesi dopo una settimana di sospensione, è un dato che fornisce un’evidente misura dell’impatto di questa epidemia sul sentiment degli investitori. Le autorità cinesi hanno compiuto notevoli tentativi per stabilizzare i mercati finanziari, annunciando una serie impressionante di iniziative nel corso del fine settimana, ma anche queste non sono riuscite a superare l’impatto negativo delle preoccupazioni legate al coronavirus.

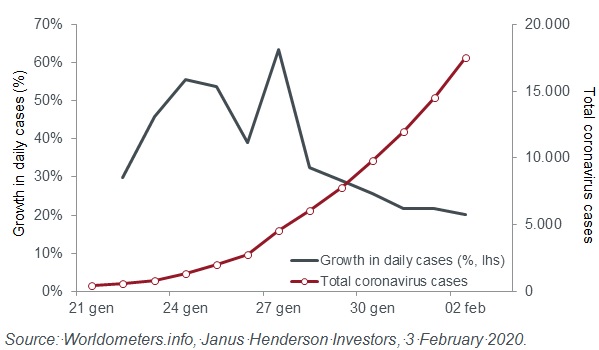

Allo stato attuale, molte importanti caratteristiche biologiche del coronavirus di Wuhan sono ancora poco conosciute. Mentre alcuni hanno tracciato analogie tra l’attuale epidemia e altre epidemie di coronavirus, come la SARS (sindrome respiratoria acuta grave) e la MERS (sindrome respiratoria del Medio Oriente), questi confronti hanno un valore limitato. Da un lato, il virus di Wuhan si è già diffuso ben oltre la copertura di queste epidemie. In sole tre settimane il numero di casi confermati in laboratorio del coronavirus di Wuhan è passato da 50 a oltre 17.000 (vedi grafico 1) e si prevede che crescerà sostanzialmente oltre.

Grafico 1: Crescita del Wuhan Novel Coronavirus

Allo stato attuale, molte importanti caratteristiche biologiche del coronavirus di Wuhan sono ancora poco conosciute. Mentre alcuni hanno tracciato analogie tra l’attuale epidemia e altre epidemie di coronavirus, come la SARS (sindrome respiratoria acuta grave) e la MERS (sindrome respiratoria del Medio Oriente), questi confronti hanno un valore limitato. Da un lato, il virus di Wuhan si è già diffuso ben oltre la copertura di queste epidemie. In sole tre settimane il numero di casi confermati in laboratorio del coronavirus di Wuhan è passato da 50 a oltre 17.000 (vedi grafico 1) e si prevede che crescerà sostanzialmente oltre.

Il numero di casi confermati di SARS ha raggiunto un picco di poco più alto di 8.000 nel 2003, mentre i casi di MERS sono stimati a poco meno di 2.500. Anche i tassi di mortalità sono molto diversi. Mentre è ancora troppo presto per stimare in modo affidabile il tasso di mortalità del virus attuale, la migliore ipotesi dell’Organizzazione Mondiale della Sanità (OMS) è che potrebbe essere intorno al 2%, per fortuna molto inferiore al 10% di SARS e al 34% per il MERS.

Un’importante incertezza legata al virus attuale riguarda il comprendere il momento in cui gli individui infetti diventano contagiosi. Nei casi di SARS e MERS, gli individui infetti non erano contagiosi fino a quando non hanno sviluppato i sintomi. Tuttavia, sono già stati confermati casi di trasmissione del coronavirus di Wuhan da persone che non mostravano sintomi. Mentre l’Organizzazione Mondiale della Sanità riferisce che questo tipo di trasmissione “può essere rara”, qualsiasi prova contraria a questa tesi sarebbe minacciosa in termini di potenziale dinamica del contagio. L’incertezza che circonda il periodo di incubazione, che si stima sia tra i 2 e i 14 giorni, è un altro fattore di complicazione.

In questo contesto, rimane molto difficile prevedere l’impatto dell’epidemia di coronavirus sulla crescita globale. Le misure adottate in Cina per contenere il virus avranno senza dubbio un impatto significativo sull’attività economica nel breve termine. La maggior parte degli analisti si aspetta che la crescita del PIL cinese nel primo trimestre diminuirà probabilmente dell’1-2% rispetto al tasso di crescita annuale del 6% che era vigente prima della comparsa del virus. Tuttavia, esiste ancora un’ampia gamma di scenari economici plausibili per la Cina, a seconda di come il virus si evolverà. Se il tasso di infezione rallentasse nelle prossime settimane e le misure di quarantena fossero revocate, la crescita cinese potrebbe rapidamente rimbalzare, rafforzata da una serie di misure di stimolo ampiamente previste. Se il tasso di infezione dovesse continuare ad aumentare, le misure di quarantena sarebbero quasi certamente estese, con ulteriori limitazioni ai viaggi, un periodo prolungato di chiusure industriali in Cina e ricadute economiche più significative per il resto del mondo.

Data l’ampiezza dei potenziali risultati biologici ed economici del Wuhan Novel Coronavirus, è probabile che i mercati finanziari rimangano molto sensibili alle notizie quotidiane sul numero di casi e decessi confermati. Le aspettative potrebbero rapidamente spostarsi verso scenari più positivi, con tassi di infezione in calo e un rimbalzo del sentiment economico, o verso scenari catastrofici che comportano mutazioni virali e una pandemia globale in rapida diffusione. È improbabile che il sentiment dei mercati finanziari su questo argomento migliori in modo sostenibile fino a quando non ci saranno prove che la letalità del coronavirus sia contenuta. Il ritiro dalla maggior parte degli asset a rischio dovuto dal virus è stato finora piuttosto modesto. A parte gli esiti biologici disastrosi, riteniamo che l’epidemia di coronavirus abbia lo scopo di creare opportunità di acquisto di asset rischiosi. Ma sembra troppo presto per ricostruire le esposizioni ora, data la modesta correzione del mercato, lo slancio del processo di avanzamento del virus e le incertezze biologiche che circondano questa epidemia.